Управление банком — это фундамент успешных ставок на спорт. Большинство начинающих беттеров проигрывают не из-за плохих прогнозов, а потому что не умеют распоряжаться своим депозитом: ставят слишком много на одно событие, пытаются «отыграться» после серии проигрышей, поддаются эмоциям. Банкролл менеджмент — система правил, которая защищает ваш банк в ставках от катастрофических потерь и позволяет оставаться в плюсе на дистанции.

В этой статье мы разберём ключевые стратегии управления банком, расскажем, как правильно рассчитывать размер ставки, и дадим практические инструменты, которые используют профессиональные игроки. Статья рассчитана на читателей старше 18 лет, помните об ответственной игре.

Что такое банк в ставках и зачем им управлять

Банк (банкролл) — это сумма денег, которую вы выделили специально для ставок на спорт. Это не все ваши сбережения, не деньги на жизнь — только та сумма, потеря которой не нанесёт вам финансового или психологического ущерба.

Управление банком решает три главные задачи:

Защита от разорения. Даже с положительным математическим ожиданием (ROI > 0) вы можете попасть в длинную проигрышную серию. Правильный банкролл менеджмент гарантирует, что вы переживёте её без критических потерь.

Максимизация прибыли. Слишком маленькие ставки замедляют рост банка, слишком большие — разрушают его. Оптимальный размер ставки находит баланс между ростом и защитой.

Контроль над эмоциями. Чёткая система убирает импульсивные решения: «пойду-ка поставлю всё на тотализатор, чтобы быстро отыграться».

Почему большинство проигрывает

Исследования поведения беттеров показывают устойчивую картину: большинство убыточных игроков делают одни и те же ошибки.

Ошибка | Последствие |

|---|---|

Ставят фиксированный процент слишком большой (10–50%) | Один неудачный день = потеря значительной части банка |

Ставят «на чувство» без системы | Произвольный размер ставки — хаотичный результат |

Играют «в погоню» после проигрыша | Удваивают или утраивают ставку и сливают остаток |

Смешивают деньги для ставок с личными деньгами | Теряют контроль над реальными расходами |

Не ведут статистику | Не видят реального ROI и повторяют ошибки |

Как сформировать начальный банкролл

Перед тем как говорить о размере ставки, нужно правильно сформировать сам банк.

Принципы формирования банка

Только свободные деньги. Банкролл — это сумма, которую вы готовы потерять полностью, не изменив образ жизни. Никаких кредитов, никаких «одолжу у друга».

Фиксированная начальная сумма. Определите сумму один раз и не пополняйте банк хаотично. Если хотите пополнить — делайте это планово, например раз в месяц и только при условии, что управляете банком дисциплинированно.

Разделение счетов. Идеально иметь отдельный аккаунт или электронный кошелёк только для ставок — так легче контролировать реальное финансовое состояние.

Какой размер банка выбрать

Нет универсального ответа, но есть ориентиры:

Новичок: 5 000–15 000 ₽. Достаточно, чтобы освоить стратегии без больших рисков.

Любитель с опытом: 20 000–50 000 ₽. Можно позволить более гибкие стратегии.

Серьёзный беттер: от 50 000 ₽. При таком банке уже важно применять продвинутый банкролл менеджмент и вести детальную статистику.

Основные стратегии управления банком

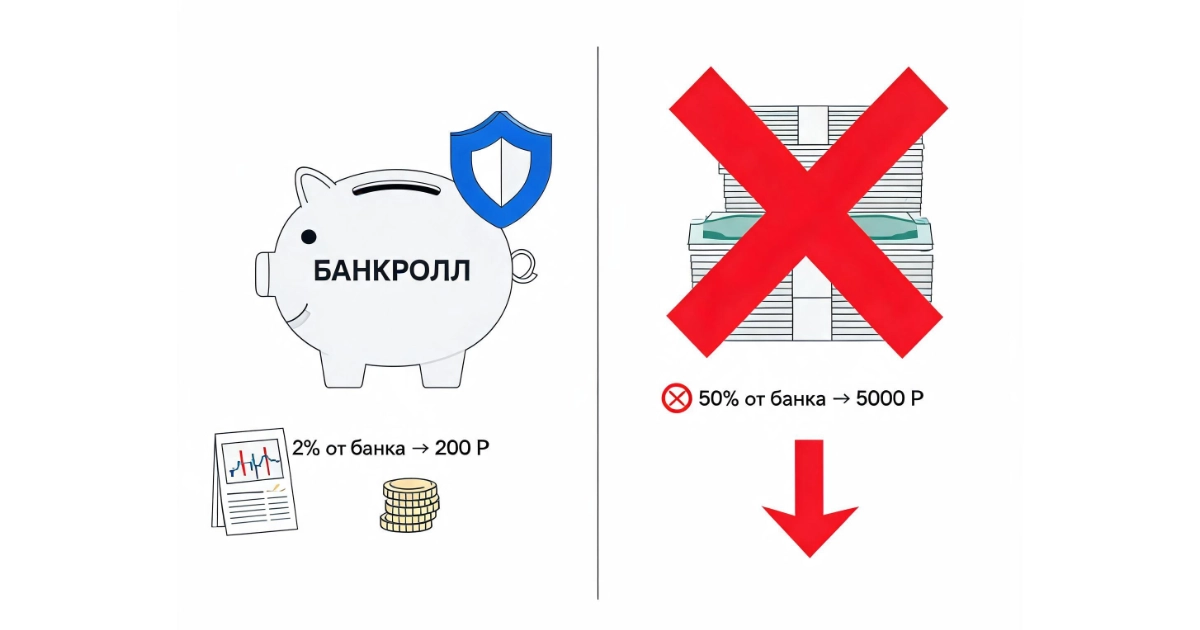

1. Фиксированная ставка (Flat)

Самая простая и надёжная стратегия для начинающих. Вы ставите одинаковую сумму или одинаковый процент от банка на каждое событие, независимо от уверенности в исходе.

Пример:

Банк: 10 000 ₽

Размер ставки: 2% от банка = 200 ₽ на каждую ставку

Плюсы:

Простота — нет никаких расчётов

Устойчивость к эмоциям

Легко отслеживать реальный ROI

Минусы:

Медленный рост банка при небольших процентах

Не учитывает разную уверенность в прогнозах

Оптимальный размер одной ставки по флэт: 1–3% от банка. Профессиональные беттеры редко превышают 3%, даже при высокой уверенности.

2. Стратегия процента от банка (Proportional Flat)

Похожа на флэт, но размер ставки пересчитывается от текущего, а не начального банка. Это означает, что при росте банка ставки увеличиваются, при падении — уменьшаются.

Пример:

Начальный банк: 10 000 ₽, ставка 2% = 200 ₽

После нескольких выигрышей банк вырос до 12 000 ₽ → ставка 2% = 240 ₽

После проигрышей банк упал до 8 000 ₽ → ставка 2% = 160 ₽

Преимущество: автоматически защищает банк при неудачах и ускоряет рост при успехах. Это более продвинутый вариант флэт, рекомендуется как базовая стратегия для большинства беттеров.

3. Критерий Келли

Математически оптимальная формула для расчёта размера ставки. Учитывает вашу оценку вероятности исхода и коэффициент букмекера.

Формула Келли:

f = (p × b - q) / b

Где:

f— доля банка для ставкиp— ваша оценка вероятности победы (от 0 до 1)q— вероятность проигрыша (1 - p)b— чистый выигрыш на 1 ₽ ставки (коэффициент минус 1)

Пример расчёта:

Матч: команда А против команды Б

Коэффициент на победу А: 2.50

Ваша оценка вероятности победы А: 50% (p = 0.50)

b = 2.50 - 1 = 1.50

q = 1 - 0.50 = 0.50

f = (0.50 × 1.50 - 0.50) / 1.50 = (0.75 - 0.50) / 1.50 = 0.25 / 1.50 ≈ 0.167

По полному критерию Келли рекомендуется ставить 16.7% банка. Это много! Поэтому на практике используют дробный Келли — обычно ¼ или ½ от расчётного значения.

В нашем примере дробный Келли (¼): 16.7% × 0.25 = около 4% банка.

Когда применять Келли: только если вы умеете точно оценивать вероятности (например, используете статистические модели или AI-прогнозы). При неточной оценке p формула может дать завышенный размер ставки.

4. Стратегия «Уровни» (Tiered Betting)

Делите ставки на категории по уверенности и назначаете каждой категории свой процент:

Уровень уверенности | Размер ставки от банка |

|---|---|

Высокая (Level 3) | 3–5% |

Средняя (Level 2) | 1.5–2% |

Экспериментальная (Level 1) | 0.5–1% |

Главное правило: будьте честны с собой. Не записывайте каждую ставку в «Высокую уверенность» — иначе стратегия теряет смысл.

5. Стратегии прогрессии (и почему они опасны)

Мартингейл, Д'Аламбер, Фибоначчи — все эти системы предполагают увеличение ставки после проигрыша. Теоретически они гарантируют возврат потерь, но на практике:

Требуют неограниченного банка (которого не бывает)

Лимиты букмекеров не позволяют бесконечно повышать ставку

Одна длинная серия проигрышей уничтожает весь банк

Пример катастрофы Мартингейл:

Начальная ставка 1 000 ₽, серия проигрышей:

Ставка № | Размер ставки | Суммарные потери |

|---|---|---|

1 | 1 000 ₽ | 1 000 ₽ |

2 | 2 000 ₽ | 3 000 ₽ |

3 | 4 000 ₽ | 7 000 ₽ |

4 | 8 000 ₽ | 15 000 ₽ |

5 | 16 000 ₽ | 31 000 ₽ |

6 | 32 000 ₽ | 63 000 ₽ |

Шесть подряд проигрышей (что вполне реально) = 63 000 ₽ убытка при начальной ставке 1 000 ₽. Прогрессивные системы не рекомендуются для управления банком в долгосрочной перспективе.

Правила дисциплины: как не сломать систему

Даже лучшая стратегия банкролл менеджмента бесполезна без железной дисциплины. Вот ключевые правила:

Никакой «погони» за проигрышем

После серии неудач самый сильный соблазн — увеличить ставку, чтобы быстро отыграться. Это психологическая ловушка. Следующая ставка не знает, что предыдущие проиграли: каждое событие независимо. Увеличение ставки после проигрыша — путь к быстрому сливу депозита.

Правило: после проигрышной серии — снижайте ставки, а не повышайте.

Установите стоп-лоссы

Определите максимально допустимые потери:

Дневной стоп-лосс: например, -20% банка за день → стоп, больше не ставите сегодня.

Недельный стоп-лосс: например, -30% банка за неделю → неделя без ставок, анализ ошибок.

Банкролл стоп-лосс: если банк упал на 50% от начального — полная пауза.

Не ставьте под воздействием эмоций

Правила, при которых нельзя делать ставки:

После только что проигранной большой ставки (выждите минимум час)

После приёма алкоголя

В ситуации финансового стресса

В порыве «ну вот это точно зайдёт!»

Ведите таблицу ставок

Без статистики нет прогресса. Записывайте каждую ставку:

Поле | Зачем |

|---|---|

Дата и событие | Хронология |

Рынок и коэффициент | Оценка ценности |

Размер ставки | Контроль банка |

Результат | ROI |

Ваша оценка вероятности | Калибровка предсказаний |

Минимальная таблица: дата, событие, сумма, коэффициент, результат. Это уже позволит считать ROI и видеть реальную картину.

Как рассчитать оптимальный размер ставки на практике

Разберём пошаговый алгоритм для беттера с банком 20 000 ₽, использующего стратегию «Уровни»:

Шаг 1. Определите банк Банк = 20 000 ₽. Больше не вносить до конца месяца.

Шаг 2. Назначьте базовый процент Базовая ставка Level 2 = 2% = 400 ₽. Level 3 (высокая уверенность) = 3% = 600 ₽. Level 1 (эксперимент) = 1% = 200 ₽.

Шаг 3. Оцените событие Матч Лиги чемпионов, явный фаворит, вы хорошо знаете оба клуба → Level 2. Размер ставки: 400 ₽.

Шаг 4. Проверьте ценность (Value Bet) Коэффициент букмекера на победу фаворита: 1.80. Ваша оценка вероятности: 65% = подразумеваемый коэффициент 1/0.65 = 1.54. 1.80 > 1.54 → есть ценность → ставка обоснована.

Шаг 5. Поставьте и запишите 400 ₽ на победу фаворита @ 1.80. Записать в таблицу.

Шаг 6. Пересчитайте после изменения банка Если после 10 ставок банк вырос до 22 000 ₽ → пересчитайте проценты: Level 2 = 440 ₽.

Стоп-лоссы и тейк-профиты: когда делать перерыв

Стоп-лоссы мы уже упоминали. Но есть и обратная сторона — тейк-профиты и плановые паузы.

Тейк-профит для психологической перезарядки

Если банк вырос на 50–100% — это хорошее время для паузы и переосмысления:

Зафиксируйте часть прибыли (выведите, например, половину прироста).

Проанализируйте, какие ставки приносили прибыль, а какие — убыток.

Скорректируйте стратегию перед следующим циклом.

Плановые паузы

Даже при положительном ROI профессиональные беттеры берут регулярные паузы: раз в месяц или раз в квартал. Это помогает избежать «усталости от ставок» — состояния, когда решения принимаются на автопилоте и качество прогнозов падает.

Частые заблуждения о банкролл менеджменте

«Мне нужна беспроигрышная стратегия»

Таких стратегий не существует. Управление банком не гарантирует прибыль — оно управляет рисками. Прибыль зависит от качества прогнозов (edge). Банкролл менеджмент лишь сохраняет банк достаточно долго, чтобы edge проявился на дистанции.

«Чем больше ставлю — тем быстрее разбогатею»

Математика против этого тезиса. При ставках 10% от банка серия из 10 проигрышей (реальная вероятность при ROI +5%) уничтожит 65% банка. При ставках 2% та же серия заберёт лишь 18%.

«Я угадываю 70% ставок, значит, могу ставить больше»

Процент побед сам по себе ничего не говорит без учёта средних коэффициентов. Беттер с 55% побед при средних коэффициентах 2.10 прибыльнее, чем тот, кто угадывает 70% ставок на аутсайдеров с коэффициентом 1.30.

«Система аккаунтов у разных букмекеров увеличивает прибыль»

Диверсификация по букмекерам снижает риск ограничений и позволяет получать лучшие линии — это полезно. Но банкролл менеджмент нужно вести в совокупности: общий банк распределяется между счетами, а не каждый счёт имеет «свой» банк.

Часто задаваемые вопросы

Какой процент от банка оптимален для новичка?

Для начинающих беттеров оптимальный размер одной ставки — 1–2% от банка. Это позволяет пережить серию из 10–15 проигрышей подряд без критических потерь и даёт время на обучение. С ростом опыта и понимания собственного edge можно постепенно увеличивать до 3%, но профессионалы редко превышают этот порог.

Что делать, если банк упал на 50%?

Это сигнал для полной паузы — не день, а минимум несколько дней или неделя. Нужно проанализировать: по каким рынкам были проигрыши, были ли ошибки в управлении банком (слишком большие ставки, погоня за проигрышем), качество прогнозов. После анализа — начать заново с уменьшенными ставками (1% или даже 0.5% от остатка банка), пока не восстановите уверенность.

Можно ли использовать стратегию Мартингейла для управления банком?

Мартингейл и другие прогрессивные системы увеличения ставок после проигрышей не подходят для долгосрочного банкролл менеджмента. Теоретически они гарантируют возврат потерь, но требуют бесконечного банка, а реальные лимиты букмекеров и длинные проигрышные серии делают их разрушительными на практике. Несколько серий проигрышей подряд способны уничтожить даже большой банк за считанные дни.

Как управлять банком при ставках на экспрессы?

Экспрессы (аккумуляторы) значительно увеличивают дисперсию — то есть разброс результатов. Если вы любите экспрессы, снижайте размер ставки в 2–3 раза по сравнению с обычным флэтом: вместо 2% ставьте 0.5–1% от банка на каждый экспресс. Также важно не гнаться за высокими коэффициентами экспрессов: добавление каждого нового события снижает вероятность победы. Оптимальная длина экспресса с точки зрения математики — 2–3 события.

Что такое «ценная ставка» (value bet) и как это связано с управлением банком?

Value bet — это ставка, в которой реальная вероятность исхода выше той, что подразумевает коэффициент букмекера. Например, если вы оцениваете вероятность победы команды в 60%, а коэффициент 2.00 подразумевает лишь 50%, — это value bet. Банкролл менеджмент и поиск value неразрывно связаны: ставить нужно только там, где есть математическое преимущество (edge), и управлять размером ставки пропорционально этому преимуществу. Без value ни одна система управления банком не сделает вас прибыльным на дистанции.

Нужно ли вести учёт ставок, если я играю «для удовольствия»?

Да, и особенно в этом случае. Без учёта легко потерять ощущение реального масштаба потерь: кажется, что проигрываете понемногу, а суммарно за месяц уходит значительная сумма. Простая таблица с датой, событием, суммой и результатом займёт 2 минуты на запись, но даст чёткую картину вашего реального банкролл менеджмента — и может стать неожиданным откровением.

Заключение

Управление банком — это не опция «для продвинутых», а базовый навык любого беттера, который хочет играть долго и с удовольствием. Правила просты: выделите отдельный банк, ставьте фиксированный процент (начните с 1–2%), никогда не гонитесь за проигрышем, ведите статистику и делайте плановые паузы.

Самые прибыльные беттеры выигрывают не потому, что угадывают каждую ставку — они выигрывают потому, что правильно управляют размером ставок и находят ценность там, где её не видят другие. Математика работает на дистанции, но только если вы доживаете до этой дистанции.

Принимать взвешенные решения становится проще, когда прогнозы основаны не только на интуиции, но и на данных. Нейросеть Tetrabet анализирует статистику матчей, форму команд, травмы и исторические тенденции, чтобы выдавать обоснованные прогнозы — именно те, которые помогают искать настоящие value bets. Это не замена собственному анализу, а инструмент, который делает ваши решения точнее и снижает долю «угадайки» в управлении банком.

Ставки на спорт — развлечение для совершеннолетних (18+). Играйте ответственно: устанавливайте лимиты, не ставьте деньги, которые не можете позволить себе потерять. Если ставки перестают быть развлечением — обратитесь за помощью к специалистам.